「資産活用通信2018年8月号」を発行しました

特集記事は、2018年路線価!全国平均で3年連続上昇!です。

路線価、今年の傾向は

●全国平均、上昇は3年連続!

全国平均はリーマン・ショック以来8年ぶりにプラスに転じた昨年(0.4%上昇)に続き、3年連続の上昇で、伸び率も拡大しています。4月発表の公示地価の全国平均も3年連続の上昇となっており、地価の上昇傾向が顕著に。

どうなる?地価と相続税

●自社株贈与を検討する方へ

路線価は贈与税の算定の基礎になるので、路線価の発表を見てから、今年の贈与を検討する人、事業承継で自社株を後継者に贈与する株数を決定する経営者もいます。昨年から自社株の類似業種比準価格の計算方式が改正になったこともあり、今回の路線価発表を機に株価を再試算することをお勧めします。

●基礎控除縮小で課税割合アップ!

2015年の改正により、相続税の課税割合は4%台から急増して16年は8.1%に。東京国税局だけでみると12.8%です。

●ゼロ申告に影響が出る?

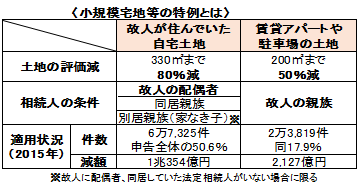

2016年では相続税額がない申告書の提出が全体の3割の約3万件あります。特例を利用するには税額がゼロでも申告が必要なためで、代表的なものには「小規模宅地等の特例」があります。一定要件を満たせば、自宅や事業用地の評価減ができるもので、相続税節税への関心の高まりから注目されていました。ところが、この特例の適用条件が今年から厳しくなります。

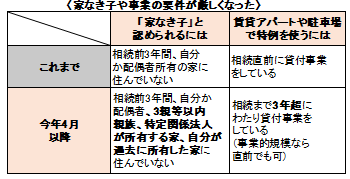

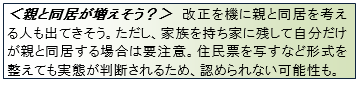

●「家なき子」になるために?

「家なき子」として80%の評価減をとるために、自宅に住んだまま名義を子や同族会社に移すなどの対策は、自宅を持っているのと変わらないと問題視されていましたが、今回の条件の厳格化により対策効果が封じられたことに。

●こんな節税対策は要注意!

「家なき子」になるため、自分の持ち家を子に贈与したり、同族会社に売却した人、親に買ってもらった親名義の家に住んでいる人も適用がなくなります。せっかくの節税対策が無駄になり、都心の一等地なら路線価アップもあって、数千万円単位で税額が増えるケースも。

●付け焼刃の対策に網が!

賃貸アパートや駐車場の減額特例も適用条件が厳しくなりました。事業的規模でない限り、相続直前に地価の高い賃貸アパートや駐車場を買って、特例で申告し、すぐ売却するような節税対策は見直しを余儀なくされています。