「資産活用通信2018年9月号」を発行しました

特集記事は、相続時の配偶者の権利を大幅に拡大!~改正民法(相続法)のポイント~Part 1です。

配偶者が自宅に住み続けることができる権利を創設

-公布日(7月13日)から2年以内に施行-

これまでは、例えば、夫が所有する住居に夫婦で住んでいた場合に、夫の死後、遺産分割によっては、残された妻が自宅に住めなくなってしまう例がありました。

(例1)

自宅を妻(相続人)以外の者が相続することになった、あるいは相続財産が自宅しかない場合に、自宅を売って、その代金を相続人で分けたために、妻の住む家がなくなってしまった。

(例2)

配偶者が自宅を相続することで、その分、預貯金等の取得分が少なくなり、老後の生活が不安定になってしまった。

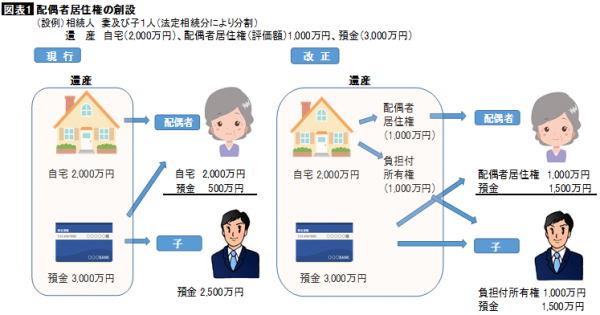

このような事態を解消するため、相続開始時に、夫婦で住んでいた夫(被相続人)所有の住居に、終身又は一定期間、妻が住み続けることができる「配偶者居住権」(財産価値あり)と「配偶者短期居住権(※1)」が創設されます。

配偶者居住権によって、自宅を配偶者以外が取得しても、配偶者がそのまま住み慣れた家に住むことが可能になります。

配偶者居住権は、遺産分割等の際、配偶者の取得した相続財産として評価されます。居住用不動産(土地・建物)が、配偶者居住権と負担付所有権に分離されるため、配偶者が自宅以外の財産を取得しやすくなります。(図表1)