FP通信2022年4月号「経営者・個人事業主のための退職金の賢い受け取り方 」

経営者・個人事業主のための退職金の賢い受け取り方

老後のための資産形成

年金2,000万円問題など老後資産の不安から資産運用を始める人がとても増えています。経営者や個人事業主の場合は、税制上メリットがある

・小規模企業共済

・選択制確定拠出年金(401K)、もしくはiDeCo

・会社からの退職金(経営者の場合

を活用して、効率よく資産形成をしましょう。

見落としがち!出口で変わる税金

受取方法によって税金の計算方法が変わります。

※小規模企業共済の任意解約は一時所得になる場合があります。

※会社からの退職金は退職所得になります。

(1) 一括で受け取る場合の税金(退職所得)

(収入金額-退職所得控除額※)×1/2=退職所得

※退職所得控除額の計算方法

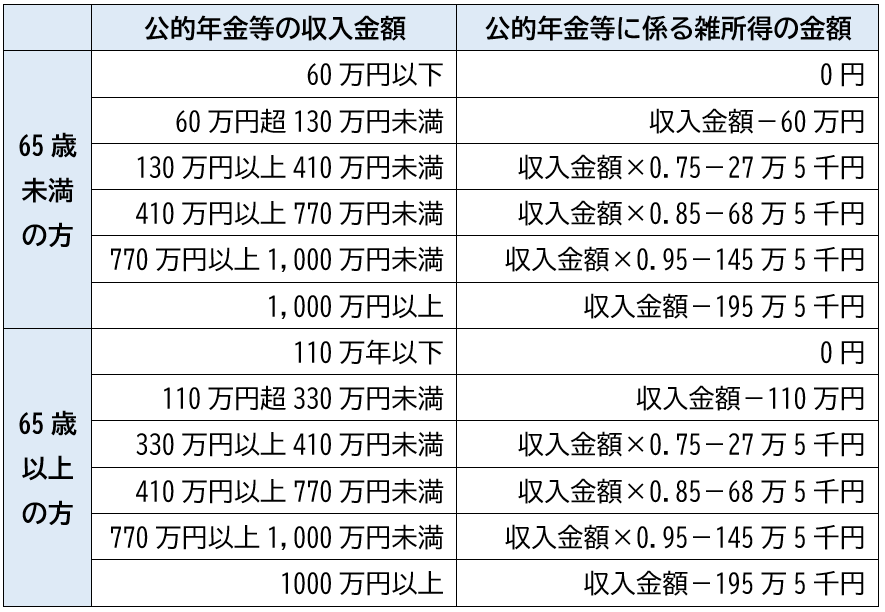

(2) 分割で受け取る場合の税金(雑所得)

分割で年金として受け取る場合は「公的年金等控除」が適用され、公的年金等と合算されて計算されます。

【公的年金等に係る雑所得の速算表】※国税庁HPより

その他の手数料も注意!!

65歳以上なら合算された金額が110万円以下であれば課税されません。デメリットとして、振込手数料や口座維持手数料がかかる場合がありますので、事前に確認しましょう。

どちらの受け取り方がお得なの?

一般的には、退職所得控除、税金の計算上収入が半分になる点、社会保険料や受け取り時の振込手数料等を考えると、一時金で受け取るほうがお得といわれています。

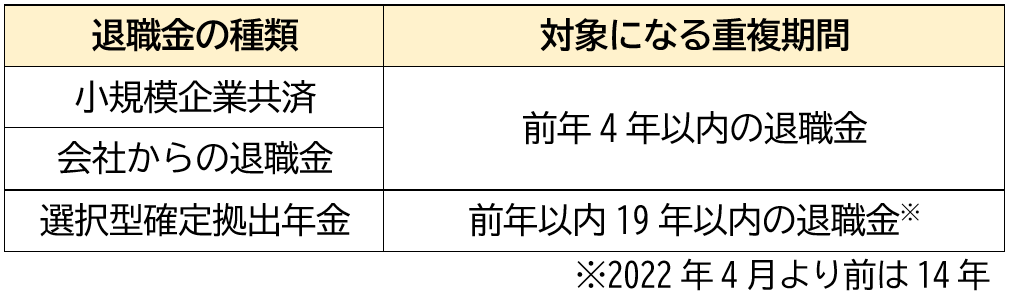

2つ以上の退職金を受け取る場合

一時金として2つ以上の退職金制度から受け取る場合は、その重複期間について退職所得控除額が減額になる場合がありますので、受け取るタイミングに注意してください。

退職所得控除を最大限活用

最大限、退職所得控除を活用する方法として、一時金を受け取るタイミングを調整する方法があります。まず、401Kを最初に受け取り、5年後に法人からの退職金を受け取り、またその5年後に小規模企業共済を受け取るというように工夫することでお得になる方法もあります。

しっかりと計画をしましょう

働き方や資産状況などは、ひとりひとり異なります。ご自身の人生設計や退職後の生活スタイルにあわせてしっかりとプランニングしましょう。