経営通信2020年8月号「家賃支援給付金を活用しよう!」

家賃支援給付金を活用しよう!

5月~12月の売上が50%減少などの事業者が対象

(1) 給付対象の要件

給付の対象となるのは、中堅・中小企業、小規模事業者、個人事業者等のうち、令和2年5月~12月における売上の減少が以下のいずれかに該当する事業者です。

売上減少の要件

◎1か月の売上が前年同月比で50%以上減少

◎連続する3か月の売上が前年同期比で30%以上減少

「1か月の売上が前年同月比で50%以上減少」の要件は持続化給付金と同様ですが、対象期間が異なるため注意が必要です。

◉ 家賃支援給付金と持続化給付金の対象期

持続化給付金の申請にあたり、5月以降の任意のひと月を対象月とした場合には、家賃支援給付金の要件にも該当しますが、1月~4月の売上で申請した場合には、改めて5月以降の売上減少の確認が必要です。

(2) 給付額

申請時の直近の月額家賃に基づいて算出される給付額(月額)の6倍(6か月分)が支給されます(上限あり)。

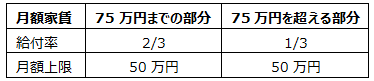

①法人の場合

下表のとおり、月額家賃にのうち75万円までの部分について3分の2(上限50万円)、75万円を超える部分について3分の1(上限50万円)が支給されます。

◉ 法人の給付率・月額上限

例えば、月額家賃が225万円であれば、支給額は、月額上限の100万円になり、6か月で600万円が支給されます。

②個人事業者の場合

個人事業者は、下表のとおり、月額家賃のうち37万5千円までの部分について3分の2(上限25万円)、37万5千円を超える部分について3分の1(上限25万円)が支給されます。

◉ 個人事業者の給付率・月額上限

例えば、月額家賃が112万5千円であれば、支給額は月額上限の50万円になり、6か月で300万円が支給されます。

減額や支払猶予を行った不動産オーナーへの支援策

(1) 家賃を減額したときの注意点

新型コロナウイルス感染症の影響により、家賃の支払いが困難となっている飲食店や小売店などのテナント事業者に対し、不動産オーナーが家賃を減額した場合、その減額分については、税務上、災害時と同様に寄付金にはなりません。収入の減少として扱います。

また、家賃について消費税率等の経過措置(旧税率8%)の適用を受けている場合、家賃の減額理由が、新型コロナウイルス感染症等の影響を受けたテナント事業者の支援のためであることが明らかであれば、引き続き、経過措置が適用されます。

(2) 家賃の支払猶予をしたときの注意点

不動産オーナーが、家賃の支払猶予に応じた場合でも、その猶予分は家賃収入(未収入金)として収益に計上する必要があります。

ただし、国税、地方税、社会保険料の納税(納付)猶予の特例、固定資産税・都市計画税の減免措置を適用する場合の「収入が概ね20%以上の減少」などの要件における収入金額の計算にあたっては、支払猶予中の家賃は収入の減少として扱われます。

出典 TKC事務所通信