経営通信2022年5月号「令和4年度 税制改正のあらまし(法人税版)」

令和4年度 税制改正のあらまし(法人税版)

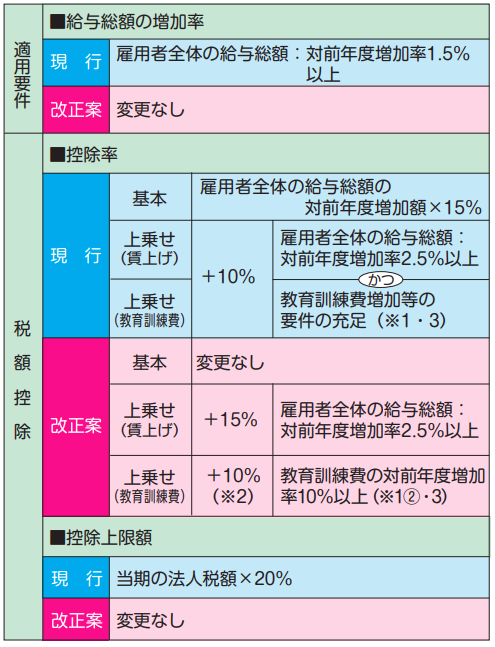

中小企業における所得拡大促進税制の見直し

中小企業全体として雇用を守りつつ、積極的な賃上げや人材投資を促す観点から、控除率の上乗せ要件が見直されるとともに、控除率が最大40%に引き上げられた上で、適用期限が1年延長されます。

※1 教育訓練費増加等の要件:次のいずれかの要件

① 教育訓練費の対前年度増加率10%以上

② 中小企業等経営強化法の認定経営力向上計画における経営力向上の証明が必要(改正案:廃止)

※2 控除率15%の上乗せ措置(賃上げ)の適用を受けない場合は、合計25%(基本15%+10%)

※3 確定申告書に教育訓練費の明細書の添付(改正案:明細書の保存)が必要

【適用時期】

令和4年4月1日から令和6年3月31日までの間に開始する各事業年度に適用されます。

中小法人の交際費課税の特例措置の延長

中小法人の交際費課税の特例措置(定額控除限度額800万円まで損金算入可)の適用期限が2年延長されます。

また、交際費等のうち接待飲食費の50%までを損金算入できる特例措置(資本金の額等が100億円以下の大法人も適用可)についても、適用期限が2年延長されます(中小法人の交際費課税の特例措置との選択適用)。

【適用時期】

令和6年3月31日までの間に開始する各事業年度に適用されます。

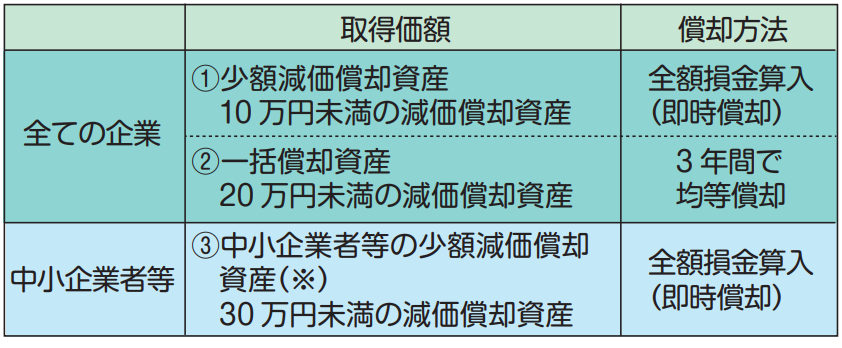

少額の減価償却資産の取得価額の損金算入制度等の見直し

少額の減価償却資産の取得価額の損金算入制度が見直され、対象となる資産から貸付け(主要な事業として行われるものを除きます)の用に供した資産が除かれます。また、中小企業者等の少額減価償却資産の取得価額の損金算入特例の適用期限が2年延長されます。

※ 常時使用する従業員500人以下の中小企業者等(連結法人を除きます)が30万円未満の減価償却資産の取得等をして事業の用に供した場合、減価償却資産の取得価額の合計額300万円を限度として、全額損金算入(即時償却)を認める制度

【適用時期】

①、②の改正については、令和4年4月1日以後取得等をする減価償却資産から適用されます。③の改正については、令和4年4月1日から令和6年3月31日までの間に取得等をする減価償却資産に適用されます。

出典:全国法人会総連合