FP通信2025年8月号「生命保険の出口戦略 払済・解約・一時金、判断の分かれ目 」

生命保険の出口戦略

払済・解約・一時金、判断の分かれ目

法人や個人で加入した生命保険。「節税になる」「万が一に備えて」などの理由で契約したものの、時間の経過とともに「このまま継続すべきか?」「いっそ解約か?」と悩む場面も増えてきます。

特にここ数年は、保険による節税の効果が限定的になり、2025年現在も、法人税制の見直しや利率の低下といった“環境の変化”が続いています。こうした中で、加入済みの保険をどう活かすか=出口戦略が、今後の経営資金・老後資金設計の重要なカギとなります。

実際、「この保険、今後どうすればいい?」というご相談は、顧問先の経営者の方々からも頻繁にいただくテーマです。本号では、見直し時のポイントや注意点をまとめてみます。

払済(はらいずみ)という選択肢

「払済」とは、今後の保険料支払いをストップし、現在の積立金を元に保障を継続する方法です。たとえば、定期保険や終身保険の保険料が負担に感じられた場合に、この選択をすることでキャッシュアウトを止めつつ最低限の保障を維持できます。

例えば、ある建設業の法人では、法人契約で長期平準定期保険に加入していましたが、経営状況や資金繰りの変化を踏まえ、「払済」に切り替えることで保険料支出を止めつつ一定の保障を残しました。その分、浮いた資金を社員の退職金制度に回すなど、次の資金戦略に活用しています。

解約は慎重に。ただし、判断のタイミングは重要

予定利率が低く、今後も返戻金が増えない契約や、加入目的を失った保険は、解約を検討すべきタイミングです。

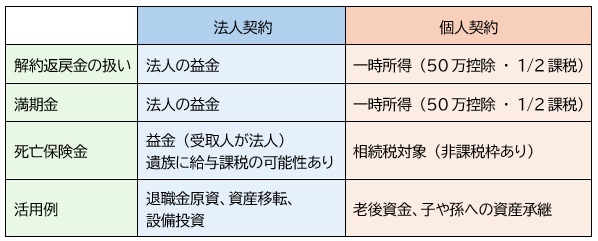

ただし、法人契約の解約返戻金は益金計上(=課税対象)となるため、利益が出ていない年度を選んだり、役員退職金などとあわせて計画的に行う必要があります。

【ポイント】

・ 解約返戻金が高水準の年(ピーク時)を見逃さない

・ 節税のために“無理に残す”より、税負担も織り込んで活かす方向へ

満期や一時金の活用法

養老保険など満期金のある保険は、満期時に一括で資金が戻ってきますが、こちらも法人契約では課税対象になります。このお金をどう活かすかが「出口設計」です。

【例】

・ 社長への退職金の原資とする

・ 個人名義の不動産購入の頭金に使う

・ 役員賞与として支給する(※ 事前の届出や税務計算が必要)

個人契約の場合は、「一時所得」として50万円控除・1/2課税ルールがあります。受取人や契約形態によって税負担が大きく変わるため、「誰が契約者・誰が受取人か」を一度整理するのがおすすめです。

法人契約と個人契約、それぞれの“出口”の違い

今こそ、保険の「出口」を設計するタイミング

2025年は、インフレや円安の進行で現金価値が相対的に下がるなか、内部留保や保険に積み立てた資産をどう取り崩すかが問われています。また、法人税制も引き続き見直しの方向であり、今までの「節税のつもり」が、結果的に“動かせない資金”になるリスクも出てきています。

FPからのご提案

・ 加入中の保険は「目的」と「出口」を整理して再点検をしましょう。

・ 払済・解約・満期・死亡時 は、いつ・誰に・どう使うかを明確にしましょう。

・ 税務・キャッシュフロー・相続の3視点で“着地点”を設計しましょう。

必要があれば、契約内容の棚卸しから、出口までの設計図を一緒に描くことも可能です。お気軽にご相談ください。