経営通信2024年5月号「中小企業向け『賃上げ促進税制』のポイント」

中小企業向け「賃上げ促進税制」のポイント

中小企業向けの措置として最長5年間の「繰越控除」が可能に

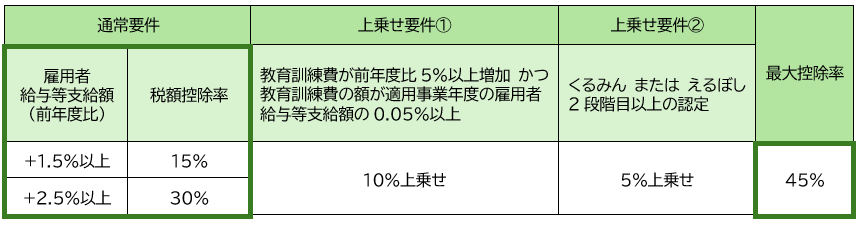

中小企業向け「賃上げ促進税制」とは、従業員に対する給与等の支給額(雇用者給与等支給額)を前年度よりも一定割合増加させた場合に、賃上げ額の一部を法人税から控除できる制度です(図表)。

例えば、今年度の雇用者給与等支給額が3,150万円で、前年度から150万円増加していた場合、その賃上げ割合は5%。賃上げ割合の要件(前年度比+2.5%以上)を満たすので、同税制を適用できます。この場合の控除額は45万円(増加分の30%)です。ただし、税額控除の上限は法人税額の20%となります。その範囲内であれば同税制を適用した事業年度に全額を控除します。

令和6年度税制改正により、中小企業については、赤字であった、もしくは大きな黒字ではなかったために税額控除をしきれなかった場合に、最5年間、未控除額を繰り越せるようになりました。

図表 中小企業(資本金1億円以下の法人等)向け賃上げ促進税制の概要

◎ 税額控除の上限額は法人税額の20%

◎ 適用期間は令和6年4月1日から令和9年3月31日までに開始する各事業年度

※ 経済産業省「令和6年度(2024年度)経済産業関係 税制改正について」(令和5年12月)等を基に作成

< 中小企業向け 「買上げ促進税制」 のポイント >

・雇用者給与等支給額の増加額の15~45%を税額控除

・最大5年間未控除額の繰越しが可能

適用を受ける前にやっておきたい3つのこと

(1) 給与等の支給額の把握

中小企業向け賃上げ促進税制の適用を受ける要件である「雇用者給与等支給額の増加」とは、賃金台帳に記載のある国内雇用者に対する給与・賞与等の支給額の合計をいいます。

パート・アルバイト等の非正規雇用の従業員も含む一方、使用人兼務役員を含む役員やその一定の親族等に支払う報酬・給与等は含まれません。まずは自社の人件費を確認し、賃上げ促進税制の適用を受けるための基準となる額を把握しましょう。

(2) 賃上げ額の検討

雇用者給与等支給額が前年度の同支給額より1.5%以上増えれば増加分の15%、2.5%以上増えれば増加分の30%について、税額控除を受けることができます。直近の経営状況と前年度の雇用者給与等支給額から、どの程度の賃上げが可能かを検討し、その上で何%の税額控除を受けられるか確認しましょう。

なお、従業員を新たに雇用した場合の給与等も、雇用者給与等支給額の増加分に含まれます。ただし、使用人兼務役員を含む役員やその一定の親族等に支払う報酬・給与等は、増やしても賃上げ額の算定には含みません。

(3) 賃上げを行う方法の検討

賃上げを行うためには、原資となる利益(限界利益)の増加が必要です。①製品・サービス等の価格改定②新規市場の開拓――等の見直しも合わせて検討しましょう。

人手不足が懸念される中、雇用を安定させるためにも賃上げは不可欠な要素となっています。まずは経営計画をきちんと立てて、従業員に支給できる人件費の総額を算出してみましょう。

「賃上げ促進税制」の適用をお考えの場合には、当事務所へご相談ください。

出典:TKC事務所通信