資産活用通信2020年11月号「扶養内で働くための“年収の壁”を確認しよう」

「103万円」「130万円」扶養内で働くための“年収の壁”を確認しよう

「103万円」以下は所得税が非課税「130万円」以上で社保の扶養から外れる

パート・アルバイトで働く主婦のなかには「夫の扶養の範囲内で働きたい」と考えている方が少なくありません。

しかし、一定の“収入の壁”を超えてしまうと所得税等が課税されたり、夫の社会保険の扶養から外れたり、夫が受ける配偶者控除等の控除額が縮小したりします。

(1) 税金の壁

① 103万円の壁

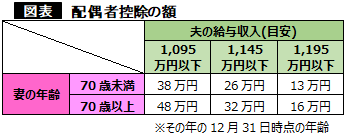

例えば、夫婦共働きの場合で、妻がパート収入のみで103万円以下であれば、夫は「配偶者控除」(最高38万円)を受けることができるとともに、妻は所得税が課税されません。

配偶者控除は、夫の収入が給与収入のみの場合、収入が1,095万円を超えると、控除額が縮小し、1,195万円を超えると適用されません。(図表)

② 150万円の壁と201万円の壁

妻の収入が103万円を超えると、夫は配偶者控除を受けることができなくなりますが、代わりに「配偶者特別控除」を受けることができます。

配偶者特別控除にも、所得制限(収入が1,095万円を超えると控除額が縮小)があり、妻の収入が150万円までは、最高38万円の控除が受けられますが、150万円を超えると、控除額が低減します。また、収入201.6万円以上は控除が受けられなくなります。

(2) 社会保険(130万円)の壁

妻のパート収入が130万円以上になると、会社の規模に関係なく、夫の社会保険の扶養(被扶養者)から外れ妻本人に社会保険料の支払いが必要になります。この場合、妻の毎月の収入から、社会保険料が差し引かれるため手取額が少なくなります。

また、「従業員501人以上の企業」「雇用期間が1年以上見込まれること」「月額賃金8.8万円以上(年額105.6万円)」など一定の要件を満たす場合は、収入130万円未満のときでも社会保険料を支払う必要があります。

新型コロナに伴う給付金や副業など給与以外の収入は?

(1) 特別定額給付金等の収入は非課税

新型コロナの感染拡大に伴い、各種給付金が支給されています。

例えば、休業中に賃金(休業手当)を受け取れなかった従業員に直接支給される「新型コロナウイルス感染症対応休業支援金・給付金」や「特別定額給付金」「子育て世帯への臨時特別給付金」は制度上、非課税とされており、収入に含める必要はありません。

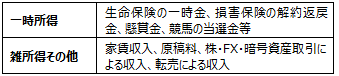

(2) 副業、フリマアプリ等の収入に注意

パート収入以外にネットオークションやフリマアプリなどによる収入がある場合は注意が必要です。

下記のような収入があると、一定の場合、課税所得に含めることになり、妻のパート収入が103万円以下であっても、扶養家族の範囲から外れてしまう可能性があるため、注意が必要です。

ただし、不要となった家具、衣類、食器などの生活用動産の売却による収入は税務上、非課税とされているので、収入に含める必要はありません。

出典 TKC事務所通信