FP通信2025年10月号「2027年から変わる確定拠出年金制度 」

2027年から変わる確定拠出年金制度

中小企業に最適な選択は「選択制DC」?

2027年1月から、確定拠出年金(DC)制度が大きく変わります。

とくに注目すべきは、個人型確定拠出年金(iDeCo)の拠出限度額の大幅な引き上げと、加入年齢の延長です。これにより、老後資金づくりの選択肢がさらに広がります。

一方で、企業型DCの「マッチング拠出」や「給与減額型(選択制)DC」、そして中小企業向けの「iDeCo+(中小事業主掛金納付制度)」など、企業側の制度設計にも影響が出てきます。

今回は、それぞれの制度を比較しながら、中小企業にとってどの選択が最も現実的かを考えてみましょう。

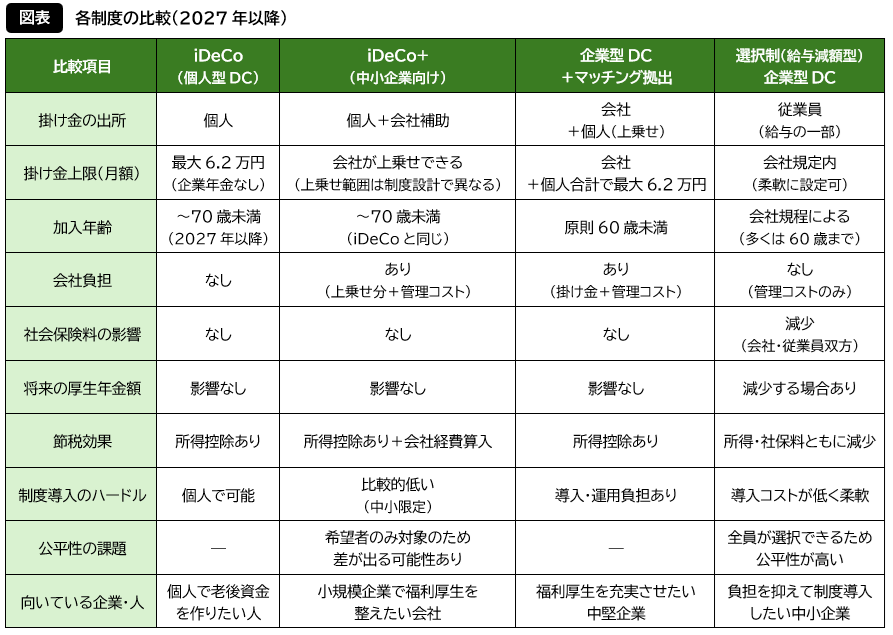

iDeCo:拠出上限6.2万円、70歳まで加入可能に

iDeCoは個人が自分の掛け金を拠出し、運用する制度です。

2027年1月からは、掛け金の上限が月2.3万円 → 6.2万円へと大幅に拡大されます(企業年金のない会社員の場合)。

また、加入可能年齢も70歳未満まで引き上げられます。

これにより、老後資金をじっくり積み立てたい人にとって、長期の非課税運用がしやすくなります。

節税効果も大きく、掛け金は全額所得控除の対象です。たとえば、税率20%の人が年間20万円を拠出すると、所得税・住民税合わせて約4万円の節税になります。

一方で、iDeCoは個人単位の制度であり、企業としての福利厚生や社会保険料軽減効果はありません。

iDeCo+(イデコプラス):中小企業のための福利厚生型iDeCo

iDeCo+は、従業員300人以下の中小企業が導入できる制度で、会社が従業員のiDeCo掛け金に上乗せ(補助)できる仕組みです。

特徴は、

-

- 会社が掛け金を一部負担することで、福利厚生としての位置づけができる

- 社会保険料には影響せず、iDeCo同様に従業員側は節税メリットを得られる

という点です。

掛け金は全額会社経費にできるため、企業側にも節税効果があります。

また、制度運営は国民年金基金連合会を通じて行われるため、企業の事務負担も比較的軽く、「小規模でも導入しやすい企業年金」として注目が高まっています。

一方で、希望者のみが対象となるため、会社が上乗せを行う・行わないで従業員間に不公平感が生じる可能性もあります。

この点は、制度導入時に社内での説明や合意形成が重要となるでしょう。

マッチング拠出:企業型DCの「上乗せ」制度

企業型DCを導入している会社では、従業員が自分の掛け金を上乗せできる「マッチング拠出」という仕組みがあります。

このマッチング拠出も、2026年4月から制度が拡充され、会社の掛け金を超える額の拠出が可能になります。

つまり、「iDeCoと同じ上限(月6.2万円まで)」の拠出ができるようになります。

マッチング拠出の利点は、iDeCoと違って口座管理料がかからない点。ただし、マッチングとiDeCoの併用はできないため、どちらを選ぶかを明確にする必要があります。

また、企業側には掛け金の設定や運用管理の手間が生じるため、導入には一定のコストと管理負担が伴います。

選択制DC:中小企業に広がる新しい仕組み

最近急増しているのが、「選択制(給与減額型)企業型DC」です。

これは、従業員が給与の一部を「現金でもらう」か「企業年金に拠出する」かを選べる仕組みです。

会社は掛け金を負担せず、従業員が選んだ範囲内で制度を利用します。

この制度の魅力は、企業にも従業員にも社会保険料の負担軽減効果がある点です。

給与を一部拠出に回すと、その分だけ社会保険料が減少し、会社と従業員の双方がメリットを得られます。

また、導入コストが低く、福利厚生として打ち出しやすいことから、中小企業でも採用が進んでいます。

ただし、注意点もあります。

社会保険料が減るということは、将来の厚生年金額や各種給付(傷病手当金、出産手当金など)が減少する可能性があるということです。

給与水準が低い場合、この影響は無視できません。

iDeCo拡充で、選択制DCはどうなる?

これまで選択制DCの優位性の一つは、「iDeCoより多く拠出できる」点でした。

しかし、2027年以降はiDeCoの上限額が6.2万円まで上がるため、この差はほとんどなくなります。

マッチング拠出やiDeCo+も利便性の向上が期待されており、「拠出額の多さ」という面での優位性は縮小します。

それでもなお、選択制DCは企業と従業員双方にとって柔軟で導入しやすい制度であることに変わりありません。

特に中小企業では、「会社負担ゼロ」で福利厚生を整えられることが大きな魅力です。

一方で、福利厚生をもう一歩強化したい企業には、iDeCo+の導入も有効な選択肢となります。

まとめ:中小企業には「選択制DC」+「iDeCo+」の活用を

2027年の制度改正によって、iDeCo、iDeCo+、マッチング拠出がそれぞれ拡充されます。

中小企業が検討すべき方向性としては、

-

- 会社負担ゼロで始めるなら「選択制DC」

- 福利厚生として上乗せ支援をしたいなら「iDeCo+」

という組み合わせが現実的です。

老後資産づくりの手段が多様化する中、企業としてどの制度を採用するかは戦略的な判断です。

制度改正をきっかけに、会社・従業員双方にとって最適な仕組みを再点検してみてはいかがでしょうか。