経営通信2023年5月号「適格請求書発行事業者の登録申請の注意点」

適格請求書発行事業者の登録申請の注意点

適格請求書発行事業者の登録申請手続

Q1. インボイス(適格請求書)を発行するための手続について教えてださい。

A1. インボイス(適格請求書)を発行するためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、適格請求書発行事業者の登録を受けなければなりません。

登録を受けると、登録番号や公表情報等が記載された「登録通知書」が送付されるとともに、国税庁「適格請求書発行事業者公表サイト」に名称、登録番号等が掲載されます。

Q2. いつまでに適格請求書発行事業者の登録申請をしなければなりませんか?

A2. インボイス制度が開始される令和5年10月1日から登録を受ける(インボイスを発行する)ためには、原則として令和5年3月31日までに登録申請が必要ですが、「令和5年度税制改正の大綱」において、4月1日以後の登録申請であっても柔軟に対応する方針が示されました。

上記により、実質的に4月1日以後の登録申請であっても、10月1日からの登録が可能になりますが、登録通知書が届くまでに一定期間※を要するため、注意が必要です。

登録の意思がある方は、早めに申請しましょう。

※ 国税庁は、平均的な登録処理期間についてe-Tax提出は約3週間、書面提出は約1か月半としています。

免税事業者の登録申請の注意点

Q3. 当社は、消費税の免税事業者ですが、適格請求書発行事業者への登録を検討しています。注意点はありますか?

A3. 免税事業者が適格請求書発行事業者に登録すると、課税事業者として消費税の申告・納税が必要になります。

令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合には、登録希望日(提出日から15日以後の日)から課税事業者となる経過措置があります(令和5年10月1日より前に登録の通知を受けた場合であっても、登録の効力は令和5年10月1日から生じます)。

この経過措置の適用を受ける場合には、登録日から課税事業者となりますので、「消費税課税事業者選択届出書」を提出する必要はありません。

Q4. 令和5年度税制改正において、免税事業者から適格請求書発行事業者になった事業者の負担軽減措置が設けられるそうですが?

A4. 税負担・事務負担を軽減するため、売上税額の2割を納税額とすることができる特例(2割特例)が予定されています(下記図表参照)。

消費税の申告には、通常、売上や仕入にかかる消費税額等の集計やインボイスの保存などが必要になりますが、この特例を適用すれば、所得税・法人税の申告で必要となる売上・収入を税率ごとに把握するだけで、申告書を作成することができます。

この2割特例は事前の届出が不要であり、申告時に選択適用することが可能です(確定申告書にその旨の付記が必要)。

・対象者

免税事業者から適格請求書発行事業者になった方(2年前〈基準期間〉の課税売上高が1,000万円以下等の要件を満たす方)

・対象期間

令和5年10月1日~令和8年9月30日を含む課税期間(個人事業者は、令和5年10月~12月の申告から令和8年分の申告まで対象)

2割特例の適用、その後の課税期間における簡易課税制度の選択・届出については、事前に当事務所にご相談ください。

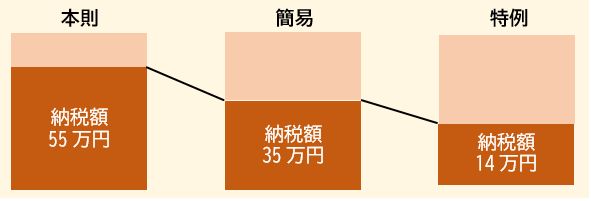

図表 売上700万円(税額70万円)、 経費150万円(税額15万円)のサービス業のケース

-

- 本則課税:70万円-15万円=55万円

- 簡易課税:70万円-35万円※=35万円

※ 70万円×50%(サービス業のみなし仕入率) - 2割特例:70万円×20%=14万円

※ 第3種事業(みなし仕入率70%)~第6種事業(みなし仕入率40%)であれば、特別の事情がない限り、特例を適用したほうが負担軽減が図れます。

出典:TKC事務所通信