経営通信2025年5月号「役員給与を見直すときの留意点」

役員給与を見直すときの留意点

改定手続にご注意!

「定期同額給与」「事前確定届出給与」

従業員に対する給与・賞与等は、税務上、損金算入が認められています。一方、役員に対する給与・賞与等(役員給与)は、利益調整等の「経営の恣意性」の排除といった観点から、原則として損金不算入とされています。

ただし、「定期同額給与」「事前確定届出給与」のいずれかに該当すれば、不相当に高額な部分を除き損金算入が認められています。中小企業では「定期同額給与」「事前確定届出給与」を採用できます。

(1) 定期同額給与のルール

次の2つの要件を満たすものをいいます(税務署への届出は不要)。

● 1か月以内の一定期間ごとに支給するものであること

● 各支給時期における支給額が事業年度を通じて原則同額であること

事業年度の途中に任意で増額や減額等をした場合には、支給額が毎月同額にならないので、一般に、その役員給与の一部の損金算入が認められないこととなります。

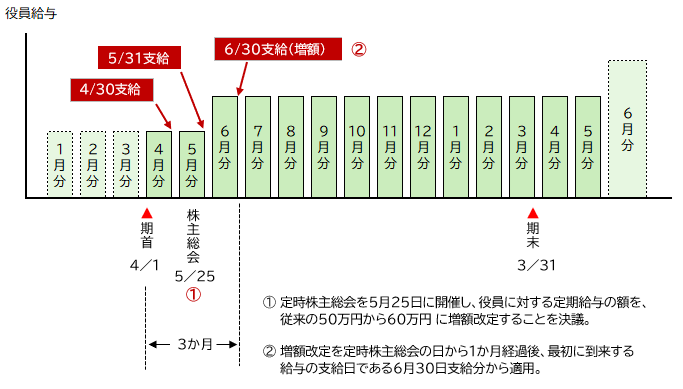

定期同額給与については、決算終了後の定時株主総会等、毎年所定の時期に行われる改定(通常改定)が認められています(図表)が、 次の要件を満たすことが必要です。

① 期首から原則3か月以内(3月決算法人であれば6月末まで)に行う改定であること

② 事業年度内において、改定前の毎月の支給額が同額であること

③ 事業年度内において、改定後の毎月の支給額が同額であること

また、次のような場合は、減額改定が認められています(業績悪化改定事由)。

① 財務諸表の数値が相当程度悪化した場合

② 倒産の危機に瀕している場合

③ 経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与を減額しなければならなくなった場合

ただし、減額改定を行う際には、客観的かつ具体的に説明できる資料(取締役会の議事録等)が必要です。単に「資金繰りが苦しい」「業績が厳しい」というだけでの減額改定は、原則として損金算入が認められません。

図表 定期同額給与の通常改定の例(3月決算法人/支給日は毎月末日の場合)

(2) 事前確定届出給与のルール

月々の報酬とは別に事前に定めた額を所定の時期に支給するもので、事前に税務署に届け出た給与です。役員へ賞与を支給する場合や、非常勤役員へ年に一度給与を支給する場合※等に利用できます。次の要件を満たすことが必要です。

※非同族会社の場合は事前届出は不要。

● 確定支給額を株主総会で決議して議事録を作成し、1か月以内に一定事項を記載した届出書を税務署へ提出すること

● 届出書に明記された支給日と支給額の通りに役員への報酬が支払われていること

税務署への届出をしていなかったり、届出通りの支給日・金額で支給しなかったりした場合には、その全額が損金算入できません。

出典:TKC事務所通信