経営通信2019年8月号「増税前に確認しておきたい消費税計算の基本」

増税前に確認しておきたい消費税計算の基本

消費税の計算方法による納税額の差異に注意

消費税の納税額は、「課税売上に係る消費税額」から「課税仕入れ等に係る消費税額」(仕入控除税額)を差し引いて計算します。

そのため、課税・非課税・不課税のいずれの取引に該当するかを判断し、分類し、記録する必要があります。分類された取引の金額をもとに、課税売上、課税仕入れ等、消費税額を計算します。これが、本則課税といわれる消費税の原則的な計算方法です。

仕入について、取引を分類する必要のない簡便な方式として、簡易課税による方法が認められます。

本則課税

(1)95%ルール

年間の課税売上高が5億円以下、かつ、課税売上割合が95%以上の場合は、売上時に顧客から預かった消費税額から、仕入や経費等の発生時に事業者が負担した消費税額を全額控除することができます。

この95%ルールが適用できない場合は、個別対応方式か、一括比例配分方式のどちらかで仕入控除税額を計算することになります。

(2)個別対応方式

事業者が負担した消費税額を、課税売上高のみに対応するもの、非課税売上高のみに対応するもの、課税・非課税の両方に共通するもの等、その内容によって区分し、課税売上高から控除できるものと、控除できないもの等に分けて、仕入控除税額を計算します。

(3)一括比例配分方式

事業者が負担した消費税額の全額に課税売上割合を乗じて仕入控除税額を計算します。

課税仕入れ等を区分する必要がないため、経理の負担が小さくて済みますが、この方式を選択した場合、2年間は継続適用しなければなりません。

(4)適切な日々の会計処理が不可欠

消費税率の引き上げに伴い、計算方法の違いによる納税額の差異が大きくなる可能性があり、見直しも必要になります。

しかし、個別対応方式、一括比例配分方式の納税額を正しく判定するには、前述(2)のように課税仕入れ等について、内容別に区分する必要があります。

日々の会計処理において、請求書等に基づき正しい区分を記録し、月次決算を行い、早い段階で消費税の納税額の判定が行える体制を整えることも必要です。

また、95%ルールを適用する場合であっても、課税売上高が5億円以下かどうかは、当該課税期間の課税売上高で判定されます。そのため、売上が増加して5億円を超えることも考えられ、適切な課税区分による会計処理が必要です。

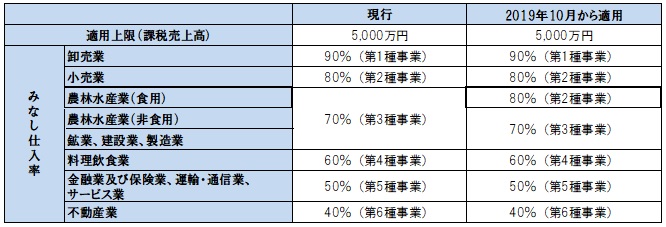

簡易課税制度

簡易課税制度は、課税売上高が5,000万円以下の経理負担に配慮した特例で、課税売上高に「みなし仕入率」を乗じて、納税額を簡易に計算することができます。

みなし仕入率は、業種によって異なるため、複数の業種を取り扱う事業者は、業種ごとに課税売上を区分する必要があります。

外食事業の場合、軽減税率の導入によって、8%で仕入れ、10%で売る取引が増えることから、本則課税と簡易課税を選択した場合の納税額を比較検討してみましょう。