FP通信2021年4月号「4月からの価格改定とインフレ対策 」

4月からの価格改定とインフレ対策

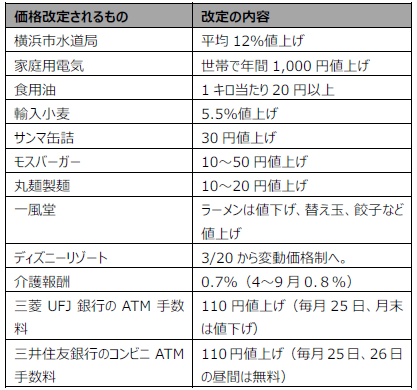

新年度がスタートしましたが、毎年4月は様々なものの価格改定がされます。今回、改定される代表的なものをまとめてみました。

インフレ

物やサービスの値段が上がり、お金の価値が目減りすることをインフレと言います。例えば、1,000円で買えていたものに1,200円かかるという具合に、量も中身もまったく同じ、クオリティーは変わらないのにお金の負担だけが大きくなり、1,000円で出来ていたことが1,000円で出来なくなります。つまり、1,000円に1,000円の価値がなくなってしまうのです。

ライフプラン(人生設計)

老後のために2,000万円必要だと思い、頑張って目標額を貯めたとしても、将来、物価が上がっていたとすると2,000万円では足りなかったということになりますので、ライフプランを考えるときにはインフレ部分も考慮に入れましょう。

現金

保有する資産を現金のみで持っているのはリスクです。

現在日本の預貯金の金利は、普通預金0.001%、定期預金0.01%なのに対し、インフレ率は2018年が約1.0%、2019年が約0.5%ですので、預貯金では物価上昇を上回るほどの金利はつかないため、預貯金で資産を増やしても購買力は減っていることになります。

株式

株式は一般的に、企業の業績が改善すると予想されれば株価が値上がりし、業績の悪化が見込まれれば値下がりしやすいとされています。

物価が上昇すれば企業の売上高は上昇しやすく、業績の改善、株価の上昇が期待できます。

投資信託

個別の株式を選ぶのが大変な場合は、運用をファンドマネージャーに任せると投資信託もお勧めです。世界経済の動きに連動するインデックスファンドを選べばインフレリスク対策になります。

外貨

日本より金利の通貨の預金や外貨建て保険なら、円の預貯金より高い利息が期待できますし、日本でインフレが起こると「円というお金の価値が下がる」ことから、外国為替相場は円安に向かう可能性が高くなります。円安になったときのことを考えた場合、資産を円以外の通貨でもっておくことはリスクヘッジになります。

iDeCoやNISAの活用

株式や投資信託を始めるのなら、税金のメリットがあるiDeCoやNISAがおススメです。節税分を考慮すると運用効率が格段にアップします。ただし、iDeCoは60歳まで現金を取り出せない、NISAは投資金額と投資期間の枠があるので事前に確認してください。