経営通信2022年4月号「中小企業の賃上げ税制はこうなる!」

中小企業の賃上げ税制はこうなる!

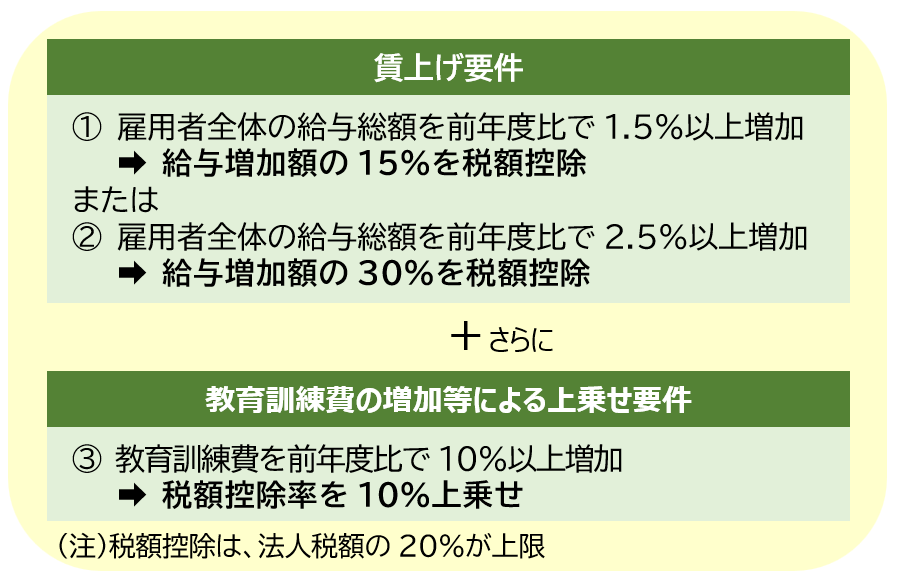

中小企業の賃上げ税制のポイント

適用期限が1年延長され、次のように、これまでの賃上げ要件である前年度比1.5%以上増加(①)をそのままに、新たに前年度比2.5%以上増加させた場合に税額控除率が30%となる要件(②)が追加されました。

雇用者には、既存の従業員(パート・アルバイト等を含む)だけではなく、新規採用の従業員も含まれます。

給与増加額(賞与含む)は、制度を適用する年度の雇用者給与等支給額から前年度の雇用者給与等支給額を控除した額になります。

①②の賃上げ要件に加えて、教育訓練費の増加等による上乗せ要件(③)があります。

これにより、前年度比2.5%以上の賃上げと教育訓練費の前年度比10%以上増加で、税額控除率は最大の40%になります。

上記の改正は、令和4年4月1日以後に開始する事業年度から適用されます。

税制の恩恵を受けられない企業には?

赤字など業況が難しい中でも、賃上げ等に取り組む中小企業向けに、補助金の特別枠等が創設されます。

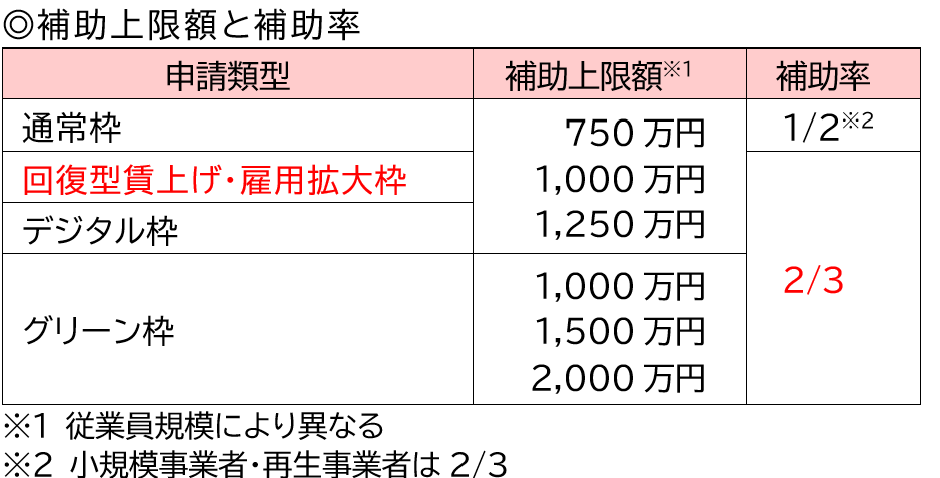

(1) ものづくり補助金の特別枠の設定

「ものづくり補助金」に、賃上げ等に取り組む赤字事業者を対象とした「回復型賃上げ・雇用拡大枠」が設けられます。

【回復型賃上げ・雇用拡大枠】

次の要件をすべて満たす3~5年の事業計画を策定する必要があります。

① 事業者全体の付加価値額を年率平均3%以上増加させること

② 雇用者全体の給与総額を年率平均1.5%以上増加させること

③ 事業場内最低賃金を地域別最低賃金より30円以上引き上げること

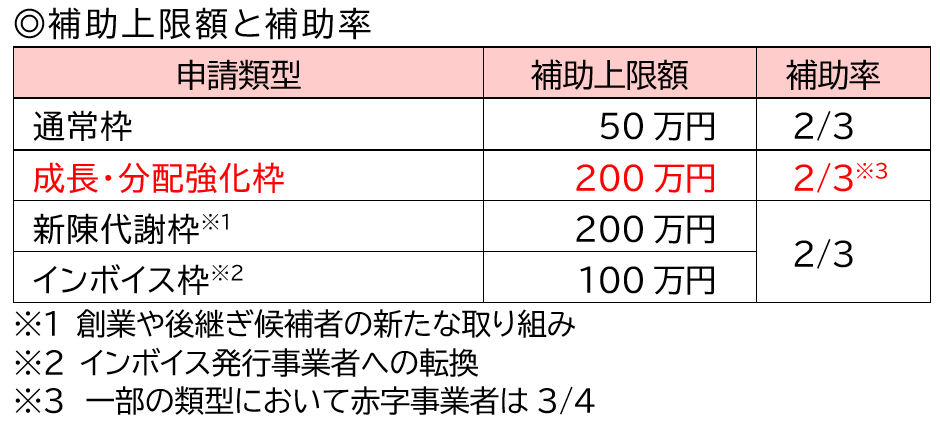

(2) 持続化補助金の特別枠の設定

小規模事業者が経営計画を作成して取り組む販路開拓や生産性向上に要する経費の一部を支援する「持続化補助金」に、「成長・分配強化枠」が設けられます。

【成長・分配強化枠】

事業場内最低賃金を地域別最低賃金より30円以上引き上げる事業者や事業規模を拡大させた事業者が対象です。

出典:TKC事務所通信 2022年4月号