経営通信2020年11月号「借入金の内容を確認し、返済時期・原資等を今から考える」

借入金の内容を確認し、返済時期・原資等を今から考える

まずは借入れごとの情報を整理する

借入ごとに借入金額、借入期間、返済条件などの情報を、「借入金台帳」や「借入金一覧表」などできちんと整理します。これにより、返済年月ごとの元金・利息の支払いに必要な金額が明確になります。

借入金に関するメモ書きだけや、金銭消費貸借契約書や担保設定書といった書類を単にファイリングしただけということがよく見受けられますが、それだけではしっかり管理することはできません。

借入情報を整理しておくことで、自社の環境にも素早く対応することができます。

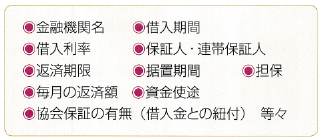

「借入金台帳」「借入金一覧表」は、以下のような項目を借入契約ごとに整理してあれば、書式や形式にこだわる必要はありません。

※「FX2」等の会計ソフトを利用している場合、「支払管理機能」を活用し、借入金を適切に管理することができます。

長期借入金のうち、1年以内に返済しなければならない部分を「1年以内返済長期借入金」として経理処理しておけば、決算書や試算表上において、近々返済すべき額を「見える化」することができます。

返済シミュレーションを行い据置期間終了後に備える

新型コロナ関連融資の特徴として据置期間が最長5年となる場合があり、すぐに返済が始まるわけではありませんが、その分、据置期間を含め、借入完済までの期間が長期化することを意味します。

まずは、借入情報に基づき、将来の返済シミュレーションを行いましょう。元本返済のために売上や利益、固定費の削減がどの程度必要なのか、今のうちから明確にし、返済が可能かどうか確認することが重要です。

また、借り入れた資金の使いみちは慎重に再検討しましょう。一時的に資金が増えると、つい無駄遣いをしてしまうことがあります。あくまでも事業を継続するための資金として、投資以外には極力使わず、残った分は据置期間終了後に返済するぐらいの気持ちを持つことが大切です。

既存の借入金がある場合は、新型コロナ関連融資を活用し、借換えやリスケジュール(借入条件の変更)で、毎月の返済負担を減らすことを検討しましょう。

固定費と変動費の削減 経営を再度、見直す

資金繰り支援による融資をもとに、一刻も早く業績を回復、改善につなげていきたいところです。

「据置期間終了後、借入金の返済の目途が立たず追い込まれた」ということがないように、今から自社の経営を再度、見直してみましょう。

新型コロナの影響が得意先にも与えていることを考えれば、目先は得意先への売上改善に期待するよりも、固定費や変動費の削減、不採算部門からの撤退など社内で着手できるところから始めましょう。

・固定費の削減を検討する

新型コロナによる、非対面・非接触という新しい生活様式への対応は、テレワークや就労時間の短縮、出張や接待交際の自粛など企業活動にも大きな影響を与えました。

今回の災難は、従来の手法による企業活動の無駄な部分や非効率の部分を示唆しているといえます。

新型コロナが収束しても以前の経営環境に戻らないとすれば、無駄な部分の固定費の削減に着手し、残業縮減など効率的な働き方を検討しましょう。

・変動費の削減を検討する

借入金の元本を滞りなく返済するためには、元本返済分の限界利益の増加を図ることが基本です。必要な限界利益額は、売上高(数量×単価)×限界利益率で計算されます。

たとえ売上数量が減少しても、限界利益率を引き上げることで、限界利益額を確保することができます。

材料費や外注加工費に無駄はないか、結果として在庫が積みあがっていないか、物流に無駄はないか、運賃を適正に顧客に転嫁しているか、を確認してみましょう。