経営通信2023年3月号「今年はこれだ! インボイスと電子取引への対応を進めよう! ~ 電子帳簿保存編 ~」

今年はこれだ!インボイスと電子取引への対応を進めよう! ~ 電子帳簿保存編 ~

インボイスへの対応より大変!?電子取引データの電子保存への完全対応

インボイス制度への対応に追われて、電子取引データの電子保存への完全対応が遅れていないでしょうか。

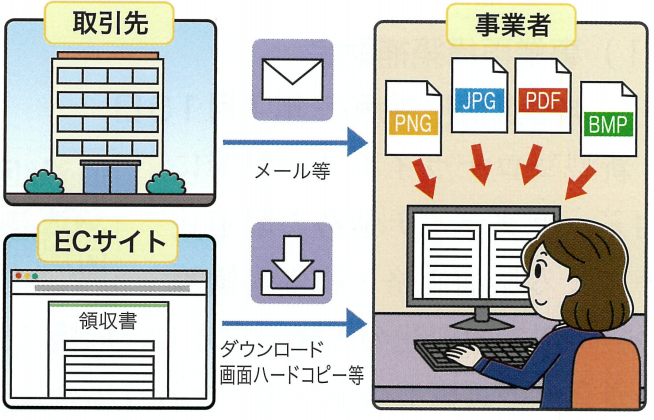

電子取引とは、取引先との間での取引情報を電子データでやりとりする取引のことをいいます。例えば、取引先から電子メールで請求書を受け取っている、大手ショッピングサイト(ECサイト)から消耗品の領収書をダウンロードしているなどが電子取引です。

令和4年1月1日施行の改正電子帳簿保存法によって、取引先から受け取ったり、取引先に渡したりした電子取引に関する情報(電子取引データ)は、電子データでの保存が義務化されていますが、現在は、宥恕措置として、令和5年12月31日までは紙による保存が認められています。

令和6年1月1日からは、取引先との間で電子取引データでやりとりした領収書等の国税関係書類については、電子データのまま保存しなければ、法人税法や所得税法上の証拠書類として認められないことになります。

宥恕措置が終了となる令和5年中に電子取引データの電子保存への完全対応を進める必要があります。

多くの従業員が電子取引にかかわっていると考えられるため、インボイス制度への対応よりも難しくなるでしょう。秋頃までに準備し、秋から年末にかけて運用をテストするつもりで準備を進めましょう。

(1) 電子取引の洗い出し

電子取引には、以下のようなものがあります。自社で行われている電子取引を商流に沿ってすべて洗い出し、電子取引データについて、取引先から受け取るもの、自社が発行するものを確認しましょう。

・電子メールでの請求書や領収書の送受信

・ショッピングサイトでの物品購入

・インターネットでの公共料金の請求内容の確認

・電子決済サービスの利用

・従業員がネットで購入した旅費(航空券等)の立替払い

・電子請求書や電子領収書の受領

・取引情報の複合機での電磁的受領 等々

(2) 電子取引データの保存要件

電子取引データの保存には、以下の要件が求められます。保存には、専用のソフトウェアを利用して事務負担の軽減を図りましょう。

-

- やりとりが実在していること(真実性)

- 必要な期間保存されていること(保存期間)

- 保存後も探しやすいこと(検索性)

- 見やすいこと(可視性)

出典:TKC事務所通信